- 當(dāng)前位置:主頁(yè) > 人力資源管理動(dòng)態(tài) >

-

全年一次性獎(jiǎng)金的個(gè)稅計(jì)算方法比較

- 發(fā)布人:admin 發(fā)布時(shí)間:2017-09-17 23:11

-

摘 要:根據(jù)我國(guó)現(xiàn)行工資薪金收入個(gè)人所得稅計(jì)算方法,把年終獎(jiǎng)在某月一次性發(fā)放與分配在各月依次發(fā)放相比,不僅有可能導(dǎo)致被多扣除較多個(gè)人所得稅款,而且還存在著6個(gè)導(dǎo)致納稅人所獲收入不同程度縮水的年終獎(jiǎng)發(fā)放陷阱。針對(duì)此一問(wèn)題,可從合理調(diào)節(jié)當(dāng)年年終支付與次年遞延支付的比例入手,或者提出可取代現(xiàn)行年終獎(jiǎng)計(jì)稅方法的更合理之策。對(duì)后者,不少人認(rèn)為年終獎(jiǎng)計(jì)稅應(yīng)將總額分散于12個(gè)月來(lái)分別計(jì)稅再合并計(jì)算總應(yīng)納稅額,但此觀點(diǎn)也有悖個(gè)稅調(diào)節(jié)貧富差距的設(shè)計(jì)初衷因而也不合理。更好的解決方法應(yīng)該是基于全年收入統(tǒng)籌的視角來(lái)重新設(shè)計(jì)工資、薪金收入的個(gè)人所得稅計(jì)稅公式。

關(guān)鍵詞:全年一次性獎(jiǎng)金 個(gè)稅算法 比較

全年一次性獎(jiǎng)金是指行政機(jī)關(guān)、企事業(yè)單位等扣繳義務(wù)人根據(jù)其全年經(jīng)濟(jì)效益和對(duì)雇員全年工作業(yè)績(jī)的綜合考核情況,向雇員發(fā)放的一次性獎(jiǎng)金。上述一次性獎(jiǎng)金也包括年終加薪、實(shí)行年薪制和績(jī)效工資辦法的單位根據(jù)考核情況兌現(xiàn)的年薪和績(jī)效工資[1]。本文將對(duì)全年一次性獎(jiǎng)金計(jì)稅公式的不同算法及其利弊展開探討,以期得到更為合理的解決問(wèn)題的辦法。

一、只減掉一個(gè)月扣除數(shù)的算法及其利弊分析

(一)計(jì)算方法

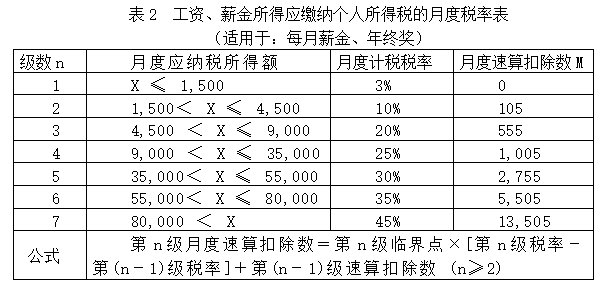

2011年頒布新修訂的《個(gè)人所得稅法》后,年終獎(jiǎng)的計(jì)稅方法仍然采用國(guó)稅發(fā)[2005]9號(hào)文件的規(guī)定,費(fèi)用減除標(biāo)準(zhǔn)、稅率和速算扣除數(shù)則按新《個(gè)人所得稅法》執(zhí)行。國(guó)家稅務(wù)總局《關(guān)于調(diào)整個(gè)人取得全年一次性獎(jiǎng)金等計(jì)算征收個(gè)人所得稅方法問(wèn)題的通知(國(guó)稅發(fā)[2005]9號(hào))》規(guī)定: 納稅人取得全年一次性獎(jiǎng)金,單獨(dú)作為一個(gè)月工資、薪金所得計(jì)算納稅,并按以下計(jì)稅辦法,由扣繳義務(wù)人發(fā)放時(shí)代扣代繳[1]:

1、確定適用稅率和速算扣除數(shù)。先將雇員當(dāng)月取得的全年一次性獎(jiǎng)金除以12個(gè)月,按其商數(shù)確定對(duì)應(yīng)稅率。若當(dāng)月工資薪金所得低于稅法規(guī)定的費(fèi)用扣除數(shù),則應(yīng)將減除其不足部分后的余額,再按上述辦法確定稅率和速算扣除數(shù)[1]。

2、計(jì)算應(yīng)交個(gè)稅。公式如下:①若雇員當(dāng)月工資薪金所得不低于稅法規(guī)定的費(fèi)用扣除額:應(yīng)納稅額=雇員當(dāng)月取得全年一次性獎(jiǎng)金×適用稅率-速算扣除數(shù)。②若雇員當(dāng)月工資薪金所得低于稅法規(guī)定的費(fèi)用扣除額:應(yīng)納稅額=(雇員當(dāng)月取得全年一次性獎(jiǎng)金-雇員當(dāng)月工資薪金所得與費(fèi)用扣除額的差額)×適用稅率-速算扣除數(shù)[1]。

3、適用范圍。在一個(gè)納稅年度內(nèi),對(duì)每一個(gè)納稅人,該計(jì)稅辦法只允許采用一次。雇員取得除全年一次性獎(jiǎng)金以外的其它各種名目獎(jiǎng)金,如半年獎(jiǎng)、季度獎(jiǎng)、加班獎(jiǎng)、先進(jìn)獎(jiǎng)、考勤獎(jiǎng)等,一律與當(dāng)月工資、薪金收入合并,按稅法規(guī)定繳納個(gè)人所得稅[1]。

(二)算法利弊分析

對(duì)納稅人來(lái)說(shuō),該算法優(yōu)點(diǎn)是,把全年一次性獎(jiǎng)金看成是一次性取得的數(shù)月的收入而非當(dāng)月所取得的一次性收入,這種看問(wèn)題視角的轉(zhuǎn)換無(wú)疑會(huì)使適用稅率降低,減輕納稅負(fù)擔(dān)。這樣來(lái)看,該算法設(shè)計(jì)應(yīng)該是好的,但在實(shí)際操作中卻頻頻暴露出一些多發(fā)少得的問(wèn)題。中國(guó)農(nóng)業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院教授葛長(zhǎng)銀經(jīng)研究發(fā)現(xiàn),該算法會(huì)導(dǎo)致納稅人不必要不合理的納稅負(fù)擔(dān),即在現(xiàn)行稅率下,多發(fā)1元錢,最大可增加納稅成本88000.45元(見表1),因此在發(fā)放年終獎(jiǎng)時(shí),一定要注意臨界點(diǎn),牢牢把握不超標(biāo)的原則[2]。

二、多減掉11個(gè)月扣除數(shù)的算法及其利弊分析

(一)計(jì)算方法

既然在企業(yè)扣稅實(shí)踐中發(fā)現(xiàn)當(dāng)前個(gè)稅算法會(huì)導(dǎo)致頻頻出現(xiàn)多發(fā)少得而給相關(guān)當(dāng)事人造成困擾,那么在該問(wèn)題發(fā)生的背后,其原因究竟何在?王其艷認(rèn)為,問(wèn)題主要在于“按其商數(shù)確定適用稅率和速算扣除數(shù)”的規(guī)定。假設(shè)甲12月份領(lǐng)取全年一次性獎(jiǎng)金54000元(當(dāng)月工資額超過(guò)3500元),除以12等于4500元,適用稅率及速算扣除數(shù)為10%、105,則應(yīng)納稅額為54000*10%-105=5295元,稅后實(shí)得48705元。再假設(shè)乙當(dāng)月領(lǐng)取55000元(當(dāng)月工資超過(guò)3500元),除以12等于4583元,稅率及速算扣除數(shù)為20%、555,應(yīng)納稅額為55000*20%-555=10445元,則乙繳稅后實(shí)得55000-10445=44555元。乙比甲多發(fā)獎(jiǎng)金1000元,實(shí)際反而少得4150元,這明顯違背工資薪金所得個(gè)稅“超額累進(jìn)”的設(shè)計(jì)原則,使個(gè)稅負(fù)擔(dān)極不合理。下面數(shù)據(jù)不變,按乘以12確定速算扣除數(shù)的扣稅結(jié)果:甲為4140元,繳稅后實(shí)得54000-4140=49860元。乙應(yīng)納稅額為55000*20%-6660=4340元,繳稅后實(shí)得55000-4340=50660元。這樣,乙比甲多發(fā)1000元,稅后實(shí)得比甲多800元,此結(jié)果就能令大多數(shù)人接受[3]。上述多發(fā)少得的原因?yàn)榇蠹宜毡檎J(rèn)可。那么,從公式本身設(shè)計(jì)出發(fā),是否可以進(jìn)一步優(yōu)化?顧凱峰提出如下公式:應(yīng)納稅額=(雇員當(dāng)年取得全年一次性獎(jiǎng)金/當(dāng)年實(shí)際工作月數(shù)*適用稅率—速算扣除數(shù))*當(dāng)年實(shí)際工作月數(shù)[4]。分析公式可知,其設(shè)計(jì)原理與王其艷的觀點(diǎn)完全一致。

(二)算法利弊分析

筆者認(rèn)為,這種算法可稱之為“網(wǎng)絡(luò)改良算法”,充分體現(xiàn)了當(dāng)代網(wǎng)民的社會(huì)參與熱情與智慧。經(jīng)研究發(fā)現(xiàn),提出或支持該算法的文章遍見網(wǎng)絡(luò)及各大財(cái)經(jīng)媒體。由于支持的呼聲很高,響應(yīng)的人數(shù)很多,傳播的范圍很廣,導(dǎo)致現(xiàn)在要弄清楚該算法最早究竟由誰(shuí)提出,以及到底是一人率先提出還是多人幾近同時(shí)提出均已變成極難確定之事。不少提出或支持這種算法的網(wǎng)民認(rèn)為,現(xiàn)行稅務(wù)部門關(guān)于年終一次性獎(jiǎng)金的計(jì)稅公式是不公平甚至其算法根本就是錯(cuò)誤的,其結(jié)果是導(dǎo)致納稅人實(shí)際稅負(fù)超出了稅法規(guī)定的應(yīng)繳納的限度。這些人提出對(duì)一次性發(fā)放的年終獎(jiǎng)來(lái)說(shuō),正確的計(jì)稅公式應(yīng)該是這樣:年終獎(jiǎng)稅金=年終獎(jiǎng)×適用稅率-月速算扣除數(shù)×12。同樣的,年終獎(jiǎng)的適用稅率仍按除以12個(gè)月后的平均金額對(duì)應(yīng)的稅率計(jì)算。那么,這種基于現(xiàn)有稅務(wù)算法加以改進(jìn)的網(wǎng)絡(luò)改良算法的科學(xué)性與合理性究竟如何呢?

1、該算法的優(yōu)點(diǎn)。計(jì)算年終一次性獎(jiǎng)金的個(gè)稅時(shí),在稅率表所標(biāo)示的各級(jí)應(yīng)納稅所得額區(qū)間的臨界點(diǎn)處發(fā)放獎(jiǎng)金,隨著獎(jiǎng)金額的逐步增加,再不會(huì)產(chǎn)生稅務(wù)算法下的“獎(jiǎng)金陷阱”。其計(jì)算原理是使在發(fā)放數(shù)額恰好等于第n級(jí)臨界點(diǎn)的獎(jiǎng)金的情況下,該金額適用第n-1級(jí)稅率和扣除數(shù)計(jì)算個(gè)稅與適用本級(jí)即第n級(jí)稅率和扣除數(shù)M計(jì)算個(gè)稅恰好相等,然后求M即得。

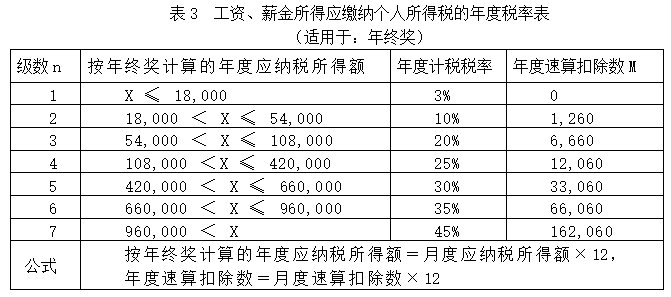

要特別指出,該算法與另一種單獨(dú)給年終獎(jiǎng)設(shè)置超額累進(jìn)稅率的方法其實(shí)是相同的,因?yàn)樗鼈兊挠?jì)算規(guī)則相同。不同之處在前者對(duì)兩種收入共用一張表計(jì)算,后者各用一張表計(jì)算。如為解決現(xiàn)行稅務(wù)算法所存在的“獎(jiǎng)金陷阱”問(wèn)題,可給年終獎(jiǎng)計(jì)稅單獨(dú)設(shè)置稅率表如下:

2、該算法的不足。要分為兩種情況來(lái)考察:

(1)每月應(yīng)納稅薪資≥起征點(diǎn)。此情況下每月都要納稅,也即是平時(shí)發(fā)放的基本工資、基礎(chǔ)性績(jī)效工資這些相對(duì)固定性收入的計(jì)稅是與年終發(fā)放的績(jī)效工資和分享工資這些相對(duì)浮動(dòng)性收入的計(jì)稅是完全分開的,這就導(dǎo)致了“化整為零”的效果,使得分別計(jì)稅過(guò)程中的應(yīng)納稅所得額都要低于實(shí)際的額度,而根據(jù)稅法之規(guī)定,應(yīng)納稅所得額的大小是與相應(yīng)的計(jì)稅稅率掛鉤的,即實(shí)行的計(jì)稅方法是超額累進(jìn)制,如果收入越高,計(jì)稅的稅率就越大,而化整為零的做法就必定減少了納稅人的實(shí)際稅負(fù),因而年終獎(jiǎng)要想像月度收入那樣采取相同的計(jì)算方法就必定是不當(dāng)?shù)模膊环隙惙ㄋ鶄鬟f的讓高收入者多納稅的精神。因而,上述改良版的年終收入的計(jì)稅公式在速算扣除數(shù)上按照月度計(jì)稅公式一樣乘以12,也即是先把年終獎(jiǎng)分?jǐn)偟皆拢业綄?duì)應(yīng)的相應(yīng)稅率,然后先按月計(jì)算平均獎(jiǎng)金的應(yīng)納稅額,再把月度獎(jiǎng)金的應(yīng)納稅額乘以12個(gè)月?lián)Q算成全年的年終獎(jiǎng)金的應(yīng)納稅額的算法是不合理的。

(2)每月應(yīng)納稅薪資<起征點(diǎn)。根據(jù)稅法規(guī)定,此情況下每月都不需納稅,但如果年終獎(jiǎng)是在當(dāng)年12月份計(jì)算并發(fā)放,這樣當(dāng)月的工資(當(dāng)月基本工資、當(dāng)月基礎(chǔ)性績(jī)效工資)加獎(jiǎng)金(全年獎(jiǎng)勵(lì)性績(jī)效工資、全年分享工資)的收入總和如果超過(guò)了起征點(diǎn),就符合了征稅的條件。但是應(yīng)該如何計(jì)算?按照網(wǎng)絡(luò)改良公式,從其設(shè)計(jì)來(lái)看,默認(rèn)的前提就是單獨(dú)計(jì)算年終獎(jiǎng)的應(yīng)納稅額,而沒有考慮全年的按月發(fā)放的實(shí)際工資收入,當(dāng)然如果每月應(yīng)納稅薪資≥起征點(diǎn)沒有問(wèn)題,可以分開來(lái)算,但每月應(yīng)納稅薪資<起征點(diǎn)就有問(wèn)題了,在后者情況下,平時(shí)不納稅,所以明顯地在年終獎(jiǎng)發(fā)放的當(dāng)月計(jì)算個(gè)人當(dāng)年或上年的應(yīng)納稅所得額時(shí)不能只計(jì)算該年的年終獎(jiǎng)而把其他收入漏掉,必須把它與全年按月發(fā)放的收入加總起來(lái)計(jì)算應(yīng)納稅所得額(并不僅僅只是與年終時(shí)發(fā)放全年浮動(dòng)性收入的本年當(dāng)月的基本工資收入相結(jié)合,如現(xiàn)行稅務(wù)局的算法),這樣才更加符合稅法規(guī)定的精神。另外即使按稅務(wù)算法,如果再考慮到年終獎(jiǎng)是當(dāng)年計(jì)算出并發(fā)放還是延至下一年某月發(fā)放,對(duì)后者,繼續(xù)用原法把上年度的年終獎(jiǎng)與下一年度的不滿起付點(diǎn)的月度收入相合并再減去起付點(diǎn)計(jì)算上年個(gè)稅就顯然存在問(wèn)題。綜上所述,筆者認(rèn)為網(wǎng)絡(luò)改良公式的算法設(shè)計(jì)無(wú)論對(duì)何種情況都是不合理的。

三、全年收入統(tǒng)籌算法及其利弊分析

(一)計(jì)算方法

在上述稅務(wù)算法和網(wǎng)絡(luò)改良算法中,稅務(wù)算法將月度收入與年終發(fā)放的一次性收入分別計(jì)稅,后者視為一個(gè)月收入并減按優(yōu)惠稅率征收,但其公式卻被較普遍的認(rèn)為算法錯(cuò)誤或計(jì)算邏輯不合理,如處理年終獎(jiǎng)時(shí)在對(duì)速算扣除數(shù)的運(yùn)用上不符合速算扣除數(shù)本身的內(nèi)在邏輯,其結(jié)果導(dǎo)致大量的“一元陷阱”,大大增加了納稅人納稅的不合理負(fù)擔(dān),也給單位在如何更靈活地處理獎(jiǎng)金發(fā)放以避免不合理的稅負(fù)問(wèn)題上帶來(lái)了困擾。而網(wǎng)絡(luò)改良算法雖然注意到了速算扣除數(shù)的內(nèi)在計(jì)算規(guī)律,并以此指出稅務(wù)算法的錯(cuò)誤,但在構(gòu)設(shè)其計(jì)算公式時(shí)卻忽視了稅法所規(guī)定的計(jì)稅稅率針對(duì)的對(duì)象是應(yīng)納稅所得額,而應(yīng)納稅所得額的范疇是全部收入,收入越高調(diào)節(jié)稅率越大,所以搞“拆散式”計(jì)稅是錯(cuò)誤的。由于忽略了此問(wèn)題,這使得他們的算法實(shí)際是以認(rèn)為平時(shí)收入與年終收入的計(jì)稅無(wú)關(guān)為默認(rèn)前提,陷入了只單獨(dú)針對(duì)年終獎(jiǎng)設(shè)計(jì)公式的誤區(qū)。

根據(jù)上述分析及對(duì)稅法精神的本質(zhì)理解,特提出如下新算法,本算法無(wú)須分別考慮獎(jiǎng)金發(fā)放當(dāng)月的月度收入是否達(dá)到起征點(diǎn)的不同情況,而是將年終收入與平時(shí)收入加以統(tǒng)籌,計(jì)算出總和后除以12個(gè)月得到月度平均收入(即月度應(yīng)納稅所得額),然后對(duì)照稅率表選擇相應(yīng)計(jì)稅稅率和速算扣除數(shù)加以計(jì)算,得到月度平均應(yīng)繳納個(gè)人所得稅后,再乘以12個(gè)月得到全年應(yīng)繳納金額,用該金額減去當(dāng)年已經(jīng)收取的,即得到匯算清繳時(shí)應(yīng)該要收取的剩余數(shù)額。其公式如下:①月度各類應(yīng)稅工資收入應(yīng)納個(gè)稅金額=(當(dāng)月薪資-稅法規(guī)定的費(fèi)用扣除數(shù))×適用稅率-速算扣除數(shù)。②全年各類應(yīng)稅工資收入應(yīng)納個(gè)稅金額={[(年終一次性發(fā)放的各類應(yīng)稅工資收入+平時(shí)按月發(fā)放的各類應(yīng)稅工資收入合計(jì))∕12]×適用稅率-速算扣除數(shù)}×12=(年終一次性發(fā)放的各類應(yīng)稅工資收入+平時(shí)按月發(fā)放的各類應(yīng)稅工資收入合計(jì))×適用稅率-速算扣除數(shù)×12。③年終匯算清繳時(shí)應(yīng)納個(gè)稅金額=全年各類應(yīng)稅工資收入應(yīng)納個(gè)稅金額-月度各類應(yīng)稅工資收入應(yīng)納個(gè)稅金額×12。說(shuō)明:本處的工資系取廣義,指全部收入,包括基本工資、績(jī)效工資、分享工資等各項(xiàng)工資類型。分享工資包含贈(zèng)送或折價(jià)購(gòu)買企業(yè)股票所折合的價(jià)值、股票期權(quán)行權(quán)時(shí)企業(yè)轉(zhuǎn)讓給激勵(lì)對(duì)象的企業(yè)留存用于激勵(lì)的股票溢價(jià)收益、員工憑借所持有的虛擬股權(quán)或虛擬期權(quán)而得到的“分紅”或獎(jiǎng)勵(lì)等。上述收入不包括按照個(gè)人所得稅法和相關(guān)法律規(guī)定所允許全部免稅或在一定標(biāo)準(zhǔn)的范圍內(nèi)予以免稅的收入。

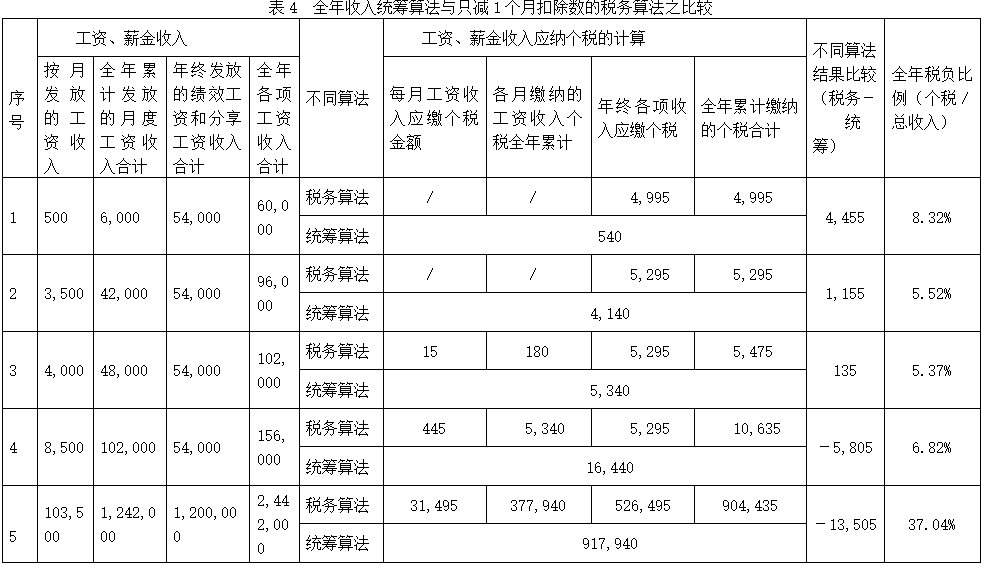

全年收入統(tǒng)籌算法與現(xiàn)行稅務(wù)局算法、網(wǎng)絡(luò)改良版算法之比較詳見表4-表5。該計(jì)算的目的是為揭示個(gè)人所得稅計(jì)稅公式的設(shè)計(jì)原理及不同算法差異。為簡(jiǎn)便起見,假定全年各月工資收入不變,且在計(jì)算應(yīng)納稅所得額時(shí)除免稅工資額3500元外的其他各類扣除數(shù)均不考慮。

(二)算法利弊分析

1、本算法的優(yōu)點(diǎn)。本算法不僅可以在公式設(shè)計(jì)上主動(dòng)填平年終一次性獎(jiǎng)金發(fā)放陷阱,而且更強(qiáng)調(diào)計(jì)稅算法背后的邏輯的合理性,即將每月收入和年終收入統(tǒng)籌起來(lái)看待,以總收入的視角來(lái)設(shè)計(jì)計(jì)稅公式,更加公平合理。反觀上述稅務(wù)算法,雖然對(duì)企業(yè)來(lái)說(shuō)也可以通過(guò)稅務(wù)籌劃的方法來(lái)合理規(guī)避稅負(fù),但首先是計(jì)算方式本身有重大缺陷,導(dǎo)致了極不公平極不合理的結(jié)果,這不可否認(rèn)。再就是也給各單位的管理工作帶來(lái)額外負(fù)擔(dān),籌劃的工作量很大,而且籌劃容易陷入單純以規(guī)避陷阱為目標(biāo)的誤區(qū),孰不知即使發(fā)放獎(jiǎng)金的額度跨越了陷阱,仍然支付了相應(yīng)的不必要成本,這樣實(shí)際所得的收入已經(jīng)發(fā)生了一定程度甚至是較大的激勵(lì)失效。而網(wǎng)絡(luò)改良版算法雖然解決了陷阱問(wèn)題,但存在計(jì)算邏輯的不合理性,因?yàn)榘凑斩悇?wù)算法的規(guī)則,對(duì)一次性年終獎(jiǎng)的適用稅率已經(jīng)是優(yōu)惠的,如果在速算扣除數(shù)上再優(yōu)惠,這已經(jīng)不符合個(gè)稅政策是調(diào)劑高收入以縮小初次分配所形成的差距的目的了。

2、本算法的不足。經(jīng)分析和測(cè)算,未見本算法存在不足。

四、結(jié)論

2011年我國(guó)新實(shí)施的個(gè)人所得稅法仍然存在著年終獎(jiǎng)發(fā)放陷阱,而這對(duì)于企業(yè)和其他組織來(lái)說(shuō),做不做納稅籌劃可能會(huì)導(dǎo)致員工個(gè)人所得稅實(shí)際稅負(fù)相差懸殊,而且這樣的結(jié)果并不公平合理。籌劃方案可以年終為起點(diǎn),以本年年終獎(jiǎng)加下一年度全年的月度工資收入預(yù)測(cè)值為籌劃對(duì)象,按照事先通過(guò)計(jì)算確定的各檔次籌劃收入的最優(yōu)分配比例,確定本年末應(yīng)發(fā)放的具體獎(jiǎng)金數(shù)額,再對(duì)余下部分采取遞延至下一年度各月依次發(fā)放的方式。這既能有效避稅,又不影響本單位正常的薪酬管理活動(dòng)。或者,年終獎(jiǎng)不與月度收入捆綁在一起,而是單獨(dú)進(jìn)行納稅籌劃,目標(biāo)是繞過(guò)對(duì)該筆獎(jiǎng)金來(lái)說(shuō)的最大陷阱,即本次支付獎(jiǎng)金的上限要小于該陷阱所在區(qū)域的下邊界,而對(duì)剩余獎(jiǎng)金則轉(zhuǎn)作以后一定期限支付,并對(duì)包括此部分收入在內(nèi)的新的預(yù)期總收入重作籌劃。當(dāng)然,從完善個(gè)人所得稅法的角度,最好的方式應(yīng)該是由稅務(wù)部門重設(shè)工資、薪金收入的個(gè)稅計(jì)算公式,但這并非是把現(xiàn)行的年終獎(jiǎng)計(jì)稅只減去1次速算扣除數(shù)改為減去12次速算扣除數(shù),而是以年度收入統(tǒng)籌為前提,平時(shí)按月度收入計(jì)繳,年終按全年收入?yún)R算清繳,多退少補(bǔ),則不僅將徹底填平企業(yè)等組織現(xiàn)存的“多發(fā)少得”年終獎(jiǎng)發(fā)放陷阱,同時(shí)還具有以下兩項(xiàng)突出優(yōu)點(diǎn):一是設(shè)計(jì)邏輯更優(yōu)。年終一次性獎(jiǎng)金收入本來(lái)就是員工工資、薪金收入的重要組成部分,故設(shè)計(jì)針對(duì)個(gè)人收入所得的征稅辦法,不能把對(duì)月度性收入征稅與對(duì)年終一次性收入征稅完全孤立看待,而需要站在全年的角度上來(lái)統(tǒng)籌。二是現(xiàn)有的工資、薪金收入的個(gè)人所得稅計(jì)稅辦法改變后,對(duì)政府來(lái)說(shuō)并不意味著個(gè)稅一定會(huì)少收,而是對(duì)工資收入相對(duì)較低者會(huì)少收,對(duì)工資收入相對(duì)較高者會(huì)多收,從而更好地發(fā)揮與實(shí)現(xiàn)個(gè)人所得稅對(duì)收入分配差距不斷擴(kuò)大的應(yīng)有調(diào)節(jié)作用。

作者:鄭玉剛

- 上一篇:股權(quán)激勵(lì)有哪些注意事項(xiàng)? 下一篇:白領(lǐng)求職調(diào)查報(bào)告:全國(guó)平均招聘薪酬7599元